房贷利率高怎么办,突然降了怎么办

国家要的就是房贷利率高,不然利率低了房价就会被吵起来,现在国家实施的政策就是提高房贷门槛,提升杠杆风险,比如加点,信贷门槛。所以不可能突然降的,因为国家要把楼市里的钱引向制造业和服务业。怎么可能让房贷的利率下降呢?

感谢邀请回答这个问题,对于房贷利率的问题已经写过好几篇文章了,但是仍然有不少朋友对于房贷利率是认识不到位,近期就受到很多朋友的询问。借此机会简单谈谈我的观察。

房贷利率调整指的是基准利率,跟银行主动上浮的部分没有关系

第一、我国银行的房贷利率采取的是央行定基准,市场化调整利率的形式。简单来说就是,基准利率是由央行决定的,比如:5年以上的房贷基准利率为4.9%,这就是由央行决定的。银行放给购房者或者企业的具体利率是由银行根据当时的市场情况做出决定,比如:如今很多房贷利率上浮20%,这个上浮比例就是由银行自己决定的。这个决定早在2015年央行就全面放开了,也就是说不仅仅是贷款利率还有存款利率上浮或下调银行都是有自主权的,实行的是上不封顶、下不到底的形式。

第二、央行的利率调整仅仅涉及到基准利率(也就是我们说的降息),银行房贷利率一旦签订后很难有大的波动。有过房贷经验的朋友应该知道这点(当然多数人并未在意),一般银行放贷签订的房贷利率基本都是固定的,比如:给你批复的贷款利率为4.9%上浮20%,也就是5.88%;这个上浮20%一般是不会再变动的,会跟随你一直到房贷还完为止。但是如果说央行调整了基准利率,比如从4.9%的基准利率下调到4.65%,那么你的实际还款房贷利率就变为4.65%*(1+20%)=5.58%;反之亦然。

银行是放房贷的唯一单位,对于购房者来说没有选择

第一、一般来说银行的利率调整会参考市场风险和自身营运情况。就拿今年为例,为什么如今的很多城市的房贷利率基本都维持在10%以上的上浮?其原因除去房地产市场风险加大外,也与国家政策调控有关系,毕竟银行的资金也是流入房地产业的大户。加上根据历年的惯例来看,每年下半年都是银行的房贷资金都会出现“规律性短缺”,银行也是要自负盈亏的,不在这个时候多点盈利还等到什么时候。

第二、虽然说如今的房贷利率看似比较高,但是房贷还是我国最划算的银行贷款,没有之一。就拿如今的房贷利率上浮20%的5.88%来看,很多朋友都会算一本小帐。贷款100万,那么30年里面仅仅还款利息就高达113万多,看似不划算,但是对比后或许你就不会说了。图上所示是部分小微贷款的额度和利率情况,经过简单的对比计算我们可以发现,这些贷款的年利率基本都在10%以上,而且都是以短期为主。哪怕说如今国家支持的企业银行贷款,其也多数是短期贷款为主,整体与住房贷款的利率相比仍是有巨大劣势的。

综上,房贷利率高我们没有办法,尤其是进入下半年期待房贷利率下调已经不现实,一般来说上半年的利率会有大的下行空间。如果你已经以高利率购买了房产,就不用考虑未来房贷利率会出现大的下降,毕竟我国目前的贷款基准利率已经处于历史最低水平。各位觉得呢?欢迎关心房产和经济的朋友积极留言、点赞、关注、转评哦。

100万月供30年是多少利息

回答是:

一、商贷

1、等额本金还款

100万30年利率3.9%,首月还款6028元。

2、等额本息还款

100万30年利率3.1%,月供4717元。

二、公积金贷款

1、等额本金还款,

100万30年利率3.1%,首月还款5361元。

2、等额本息还款

39的利率贷100万30年利息多少

30年利率存在变化。一般情况下贷款年利率大约是4%。100万第一年需要还4万。以后还款数额逐年递减。按综合平均估算。50万。15年。利率4%。共计还60万利息。

房贷利率2022最新利率

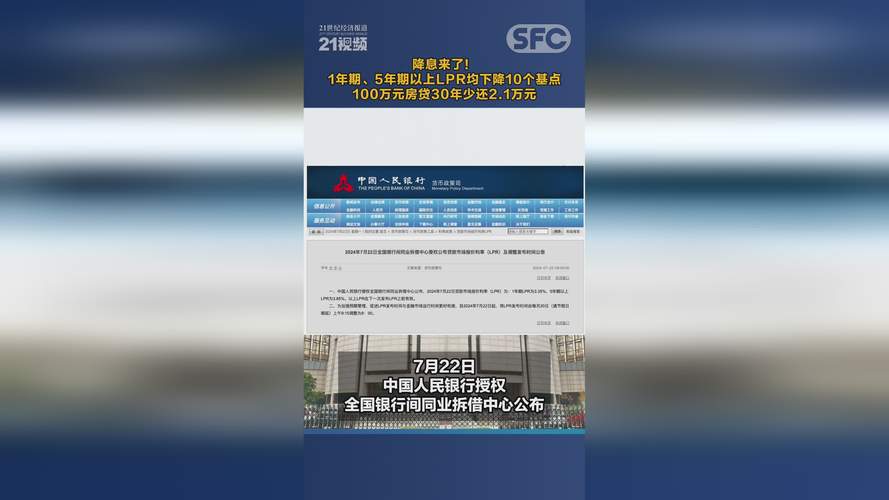

中国人民银行授权全国银行间同业拆借中心公布,2022年5月20日贷款市场报价利率(LPR)为:1年期LPR为3.7%,5年期以上LPR为4.45%。以上LPR在下一次发布LPR之前有效。

以100万元30年等额本息还款为例,下调后月供大概可少还89元。以首套房贷利率4.6%来计算,贷款100万,等额本息30年还款,还款总额184.55万元,每个月需还款5126.44元。

如果以首套房贷利率4.45%来计算,贷款100万,等额本息30年还款,还款总额181.3万元,每个月需还款5037.19元。

降15个基点,从最低4.6%调为最低4.45%,也就意味着,100万的贷款月供能省89.25元,30年将少还3.25万元。

东方金诚首席宏观分析师王青认为5月20日LPR报价下调基于以下两方面原因:一方面,当前降低企业和居民贷款利率的迫切性进一步增强;另一方面,近期市场利率明显下行,加之监管层正在推动银行存款成本较快下降,更多报价行有动力下调LPR报价。由此,尽管5月MLF利率保持不变,也未实施全面降准,但LPR报价也能实现单独下调。

提前还20万可减少多少月供

如果一年以后您提前还20万,那么正常情况下,您所还的月供大概就在1700元左右的月供。再还有您也可以选择直接减少时间还款的金额一样直接在还款的期限上减少。希望我的回答能够帮助到您哦!

50万10年,基准利率6.55%,等额本息,月还 5690元,一年后(刚满12期)提前还款20万,月供5690元不变,只需再还4年零6个月即可还完,末期只需还 2858元。

比原来省5690*108-5690*53-2858-200000=110092元,差不多11万!

100万贷款30年月供多少

房贷100万,借款30年,假设银行5年期以上的贷款利率是4.9%,根据还款方式不同,每月的还款金额和还款总额也不同:

1、等额本金:第一个月还款4802.78元,之后每月还款额减少7.94元,利息是515929.17元,一共需要还款1215929.17元;

2、等额本息:每个月还款3715.09元,利息是637431.34元,一共需要还1337431.34元。

100万提前还30万能缩短几年

100万提前归还30万能缩短几年,缩短几年具有太多不确定因素,无法给出明确答案,只能以实际情况为准。

1、房贷提前还款后剩余的本金=(贷款总额-提前还款部分)。

2、房贷提前还款后剩余的利息=(贷款总额-提前还款部分)*协议利率*还贷年限。

“降息”了,LPR下调,是不是意味着房贷利率也会降低

简单的说,选择LPR的话,房贷利率会承受着LPR的涨幅变动,因为银行加点数基本可视为固定,如果你选择的房贷利率,你的贷款成本是固定的。不能光考虑到LPR的涨,LPR也是涨的。你要 看看你的房贷利率是否是固定利率。

LPR下降并不等于房贷利率下降。后续对房地产市场的影响还需要看两个因素。

商业银行发放个人住房贷款,不同银行会根据业务定位、客户资质、资金成本等因素,在LPR基础上进行加点。

中国人民银行公布,2020年2月20日贷款市场报价利率(LPR)为:1年期LPR为4.05%,5年期以上LPR为4.75%。由于房贷普遍超过5年,与房贷利率相关的是5年期以上LPR。

从目前各大银行实际执行的利率来看,一般会在5年期以上LPR4.75%再加上0.6——1个点之间,即实际的房贷利率会在5.35%——5.85%之间。

这一实际利率来看,这绝不是最近十年房贷利率最低的一次。

因此,5年期以上LPR由4.8%降为4.75%,会对房地产市场形成一定利好,但是由于房贷利率基数较高,这一降低下降空间有限,实际意义不大,即使从信号意义来看,相比于1年期LPR从4.15%下降一个点降为4.05%,显然决策层并不倾向于放松房地产市场信贷政策。

换句话说,从中央层面来看,对房地产调控政策的风向并未转向。

央行副行长刘国强20日接受采访时就表示,LPR下行基本上不影响个人房贷利率。房住不炒仍然是当前房地产调控政策的主导方向。银行可通过LPR加点方式确定个人房贷利率,基本保持原有水平。

刘国强表示,在改革完善LPR形成机制过程中,要坚决贯彻落实“房子是用来住的、不是用来炒的”定位和房地产市场长效管理机制,确保差别化住房信贷政策有效实施,保持个人住房贷款利率水平基本稳定。

当然,中国经济体是瞬息万变的,特别是今年新冠肺炎疫情的爆发,增添了很多的变数。随着疫情影响的深入,我国财政和货币政策还有进一步作为的空间。

不是这样的啦,房贷利率基本没有太大变化。

房贷利率=LPR基准利率+银行加点数

从去年10月份开始,我们的房贷利率就改为与LPR基准利率挂钩,再加上不同银行给出的加点数,而且新的规定,从今年3月份开始,原来的房贷利率都要改成与LPR挂钩,大部分人认为,LPR基准利率下调,房贷利率自然跟着少了,但是要注意的是,房贷利率是有一个加点数的,这个是可以根据银行自身情况变的,如果LPR降了,加点数增加了,房贷利率也基本没什么变化,就像本次降息,LPR降了5个点,但是100万的房子30年也就少了1万多块钱,一个月就少了30块,对大部分人来说和没降是没有区别的,所以不能简单地理解成房贷利率降低。

LPR下调基本不影响房贷利率

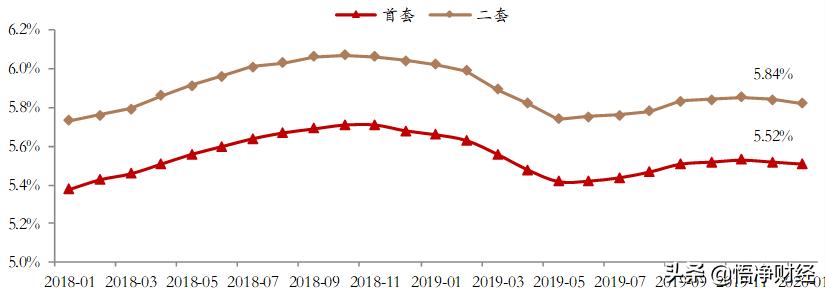

在最近的几次央行及银监会等的会议上,多次重申了房住不炒,房地产作为稳经济的重要一环,在这个时候多次提出房住不炒,可见决心是有多大,央行副行长刘国强也表示,银行会通过加点数来确定房贷利率,基本上会保持与原来相同的水平,看一下近几个月首套和二套房的利率,整体上确实是呈下降趋势,但是这个不是受LPR的影响,而是银行加点数的降低导致的,所以具体的房贷利率要时刻关注银行的加点情况,只要银行的加点数降低或者不变,那么整体的房贷利率就是降的。

现在,很多城市发布土地拍卖政策,但是整体上只是对房地产企业有利,对置业者没有实质性利好,还有就是恒大的降价,75折并没有降很多,要知道恒大常年都在打8折卖房,这个价格是预售价格,并不是整体的均价,所以现在的房价虽有点下降,但没有说的那么夸张,毕竟,我们没有见过万科、保利、中海降价销售,所以这其中的猫腻还得深入分析。

悟净财经,分享有用的财经知识,码子不易,欢迎大家点赞评论关注。

LPR“降息”,会影响房贷利率,不论存量贷款还是新增贷款,都有望享受降息的利好。

因为全国利率执行各不一样,所以按照基准计算,5个点的房贷利率变化简单的算就是,贷款100万30年期,月供减少30元左右,大约30年内整体利息少支出10864元。

1、以前是用基准利率上浮或打折给贷款利息,现在是以LPR上浮或者下调利息,计算的“锚”不同了。对旧的贷款者而言有影响,但是很轻微,如果你比较忙或者不想费这个脑子,不必关心此事。只不过在3月1日至8月31日之间,银行可能会联系你,邀你调整原来的贷款合同。你可以选择直接把基准利率换成LPR,“折扣”不变;也可以借此机会锁定利率,稳在一个水平上直至把贷款还完。至于选哪个?如果你此前贷款利息低的,比如说在基准利率上打折的,建议你选LPR。如果你是最近两年贷款的,贷款利息比较高,需要在基准利率基础进行上浮的,则最好比较一下新的利息是否比旧的便宜。如果之前利息上浮多的,而现在比之前低不少的,那可以借此机会干脆锁定利息。不过这里有个和银行讨价还价的过程,这需要自己把握。

2、近期LPR持续下行,有类似于“降息”的效果,所以对近期的楼市而言是利好。再加上M2增速逐步进入季节性宽松周期(每年春节前后都有),所以股市、楼市是否借此来一波小阳春行情?值得关注。对于一般购房者,“利息”的微降,也会让还贷金额有实实在在的减少。

3、房贷换“锚”LPR,但LPR的“锚”还是基准利率,只不过各银行根据自身的情况调整商业贷款利息,而综合各家银行的商业贷款利息均值最终产生了LPR。今年中央工作会议已经提出货币政策要“保持流动性合理充裕”,所以今年的钱比去年要多是比较肯定的。因此无论是LPR还是房贷、商业贷,今年都仍有进一步走低的可能。

个人认为,这需要区分申请房贷的不同人群,刚需一族房贷利率会下降,而炒房一族不仅不会下降,甚至有可能提高。在目前“房住非炒”的调控基调下,总的来说,房贷利率还是处于较高的水平。

首先,房贷利率=LPR+银行加点数,这也就意味着,在银行加点数不变的情况下,只要LPR下调,房贷利率便会下降。这有助于缓解有房一族、特别是刚需一族的月供压力,但也有可能使得蠢蠢欲动的炒房一族再炒高房价,而后者也正是近三年监管严格打压的对象。

接下来再来判断,银行加点数是否能维持不变。2月22日最新消息,央行副行长表示,银行可通过加点的方式,使房贷利率基本保持原有水平。这也就意味着,银行大概率会通过增加比之前更多的点数,维持房贷利率的稳定。个人认为,这一监管表态,主要是针对炒房一族。

最后,由于银行加点数,可以由各银行灵活掌握,所以个人认为,对于首套、无房、无贷的刚需一族,在LPR下降的基础上,银行在加点数方面,可能也会灵活把控,毕竟前几年还有利率85折、9折的情况曾出现,而刚需一族合理、正当的住房需求,也理应得到满足。

个人观点认为,这次降息是MLP等于麻辣粉,也就是央行给各个银行的抵押贷款,利率从3.25%下降到3.15%那跟房贷有关系吗?一年期LPR降了10和基点,而五年LPR只降了五个基点,一年期LPR是实体经济做参考,五年LPR是给房贷做参考,很明显,国家此刻更多的是刺激经济,而楼市更多是以稳为主,结合去年11月份的降息,5年期LPR目前总共降了10个基点,按照100万贷款,等额本息还30年,可以少还月供2.18万元,疫情结束后预计还会降息,很多重点的一二线城市会走出一个V型走势,降低国家也是为了稳定房地产市场,房地产还会迎来一个小阳春。

欢迎大家回复自己不同的观点

LPR下调只是会影响房贷利率而已,LPR下调并不意味着房贷利率就一定会下调,希望你要明白这一点。

最新LPR利率:

为什么LPR下调后,房贷利率不一定下调呢?

其实大家都知道,每个银行的房贷利率,以及每个人的房贷利率都是大同小异的,意思就是房贷利率都是不相同的。

从这里可以说明一个问题,说明银行房贷利率是浮动的,并非固定式的,从而才会导致每家银行,每个人的贷款利率不同。

而央行只是给各大商业银行一个基准利率,各大银行一定要按照央行LPR利率的基础之上进行+个基点来确定贷款利率,意思就是只要银行在央行基准贷款利率基础之上,一定范围之内上调房贷利率都是合规的,并不一定央行下调LPR利率银行就一定会下调房贷利率。

举例子

1月份某银行五年期以上的房贷利率是5.45%,而2月份央行对五年期LPR下调了5个基点,但这家银行的实际贷款利率依旧为5.45%,并没有跟随央行下调LPR而下调房贷利率。

所以说银行的房贷利率都是以LPR利率+个基点来确定房贷利率,虽然央行在LPR-5个几点,但银行可以在原有基础之上LPR再度加5个几点,保持房贷利率不变。

总结

贷款100万供30年房贷这是什么概念

贷款买房,已为千家万户实现了购房梦,作为普通百姓来说,这也是最为直接而快捷的路。实话实说,在现实中,能全款买房的家庭,又会有多少呢?特别是在一线城市,真是少之又少吧。

贷款100万供30年房贷,这是什么概念?被压到喘不过气来。[笑哭]

第一,放平心态,贷款买房都有压力。其实,每一个贷款买房的人,都会有压力的,这一点也不奇怪。因为我们中国人的惯性思维,就是量力而行,有多大能力办多大事,这是一代代人传承下来的。只有生意人,才会去借贷经营,过去老百姓盖房子娶媳妇,靠一辈子的节省攒钱。突然,改变这种已有思维方式,先申请银行贷款买房,用三十年时间来偿还贷款利息和本金,几乎是大半辈子都在给银行打工,越想这事越不合算,越想这事越吃亏,心理压力就特别大。

记得2008年买现在住的团购房,申请了30万的公积金贷款,期限19年,当时老伴发愁,这么多钱,啥时候能还清啊?我只是笑而不答。好在我们两人都有公积金,每年用两人的公积金余额冲还贷款本金,加上按月归还贷款本息,前后6年的时间,就全部还完贷款了。所以,压力人人有,办法总比困难多。

第二,增加收入,考虑提前归还贷款。新房装修入住以后,家庭支出减少了,夫妻双方有一人做个兼职,增加家庭收入。随着家庭收入增加,家庭结余资金会增加,可以考虑每年提前归还一定贷款本金,降低贷款利息,也可以缓解贷款压力。

第三,首套房贷,首付低期限长。如果是买的刚需首套住房,首付比例最低,贷款期限也最长。随着年龄的增长,如果再购买二套房,不仅首付款比例会增加,贷款利率上浮也比一套高得多。所以,大家也要用好首套房贷政策,一个家庭只有一次这样的机会。这个是国家这个政策,带有一定惠民利民福利,大家都要清楚。

以上是个人观点,仅供参考。

刚开始会觉得蛮困难,时间久了,习惯了就好了。这样即能给你压力,又能培养你养成存钱的习惯。第三呢,有了自己的房子,即能住,又能是个资产,以后想干点啥也可以拿来抵押

作为一个房产经纪人,对于您的提问,我感觉现在人群普遍都背负着这样那样的负债,房贷无疑是最大的。

现在年轻人只要谈到结婚的话题,都会牵扯到买房,不管是在大城市买,还是在自己的镇上,总归在结婚前或者结婚后,会有一套属于自己的房产,几乎成了一个潜规则,想结婚就要有房。

其实房子首付家里人凑一凑,再借一些,还是可以承受的。难就难在月供!!!三十年月供,看楼主每个月还五千多,如果没有结婚的话,一个人想要担负起房贷,加上你的个人生活支出,朋友聚会,那你的月工资就要保证最少在8000左右,才能维持住简单的生活,不过年轻人,只要工作稳定,其实有些压力,还是比较好的。

如果您已经结婚了,那您的压力就大了,肩上的责任也重了,单就您的最低工资一万左右,才能维持住生活,不过也是有个家了。

买房有压力,最好在自己的能力承受范围内,选择适合自己的房子🏠

当能力不匹配欲望时,做超出能力的事,就是作茧自缚,自作自受。

前两天发了个关于购房的贴子,购房要坚守四条线,有兴趣可以看看。

不明白,太多的人为什么有那么多的痴心妄想,何必自讨苦吃呢?

能给你批100万的额度,月还五千,说明你收入能达到一万以上了,逼自己一下,你不努力,你下一代也会努力。调整好心态,压力之后就是动力,收入还会上涨的,让努力和节俭成为习惯,你会发现当初的压力根本不算啥[大笑][大笑]

看年龄和收入情况,如果刚工作收入也能负担,那也可以逼自己一把,不把收入都用来平时消费,毕竟年轻人,有时候控制不住自己的欲望很正常。但如果已经成家,又要养老,又要养小,车子,老婆化妆品衣服,自己再来点小爱好。可能一般人会有压力。收入高就无感了吧。但不管如何,总归比吃喝嫖赌好吧

哈哈[呲牙]

自从有了贷款,和银行的业务往来立马就亲密了起来。

以前半年一年的和银行没什么联系,现在每个月定时定点的提醒你:亲,还款咯[捂脸]

安全感提高太多了,我甚至都有一种感觉:以后我身体出了问题或者游玩被困某地,第一个找到我的不是亲朋好友,不是救援队伍,而是银行[笑哭]

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号